みなさんは家計簿、つけてますか? あれ、面倒くさいですよね。わざわざレシート等を集めて細かい数字を記録していくなんて…現金払いだけじゃなくてクレジットカードの明細もありますね。銀行引き落としされたものもあるでしょう。

最近はスマホ等で家計簿アプリもあると思うので、多少の手間は省けるようになっているかもしれませんが、それでも面倒なことには変わりありません。

面倒くさいとどうなるのかというと、継続できません。いっときは「節約するぞ、家計簿をつけるぞ!」と意気込んでいても、気合というのは毎日続くものではありません。こういう物事の習慣化というのは、気合ではなく仕組みで乗り越える必要があります。

そんな家計簿が続かないあなたに、私の編み出したなんちゃって家計簿という方法をご紹介したいと思います。

なんちゃって家計簿入門

この方法は表計算ソフトを使用します。Windowsをお使いの場合はExcel、Macをお使いの場合はNumbersですね。

ちなみにExcelはわざわざ買わなくても、OneDriveというクラウドサービスを利用すると、Chrome等のブラウザ上で動作するExcelを使用することができます。お使いのスマホがiPhoneなら、Numbersのアプリが無料で使えるかと思います。

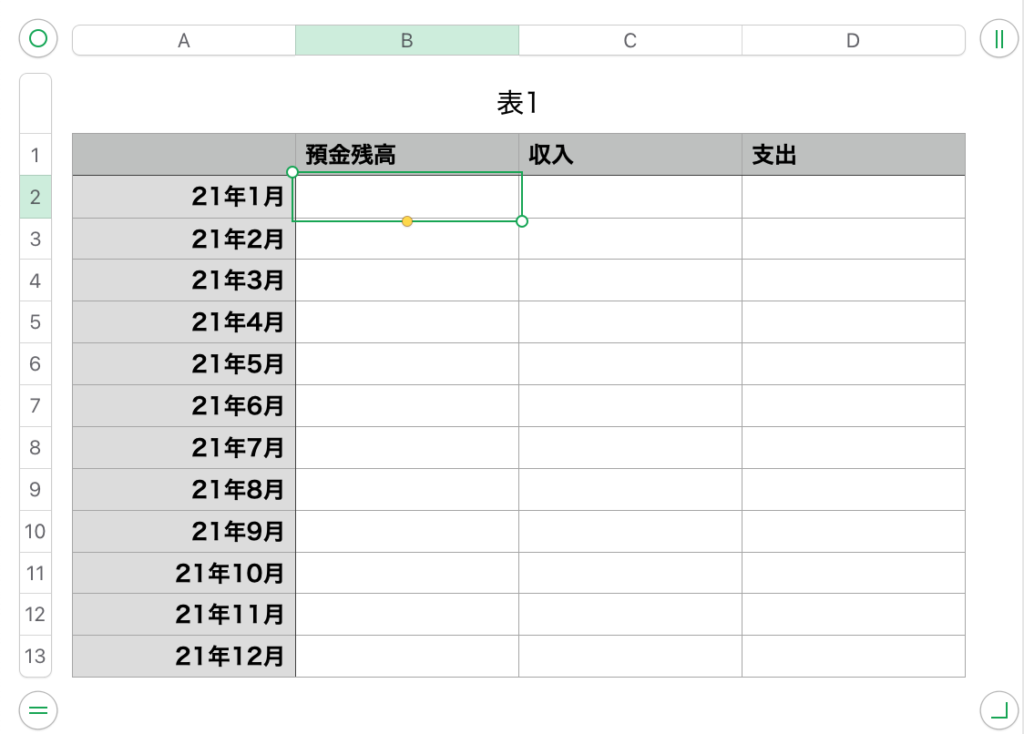

白紙の新規ファイルを開いたら、1番上の行のB1からD1に「預金残高」「収入」「支出」と記述してください。次に1番左の列のA2以降に「○○年○月」という年月を入力してください。この時点で以下の画像のようになるはずです。

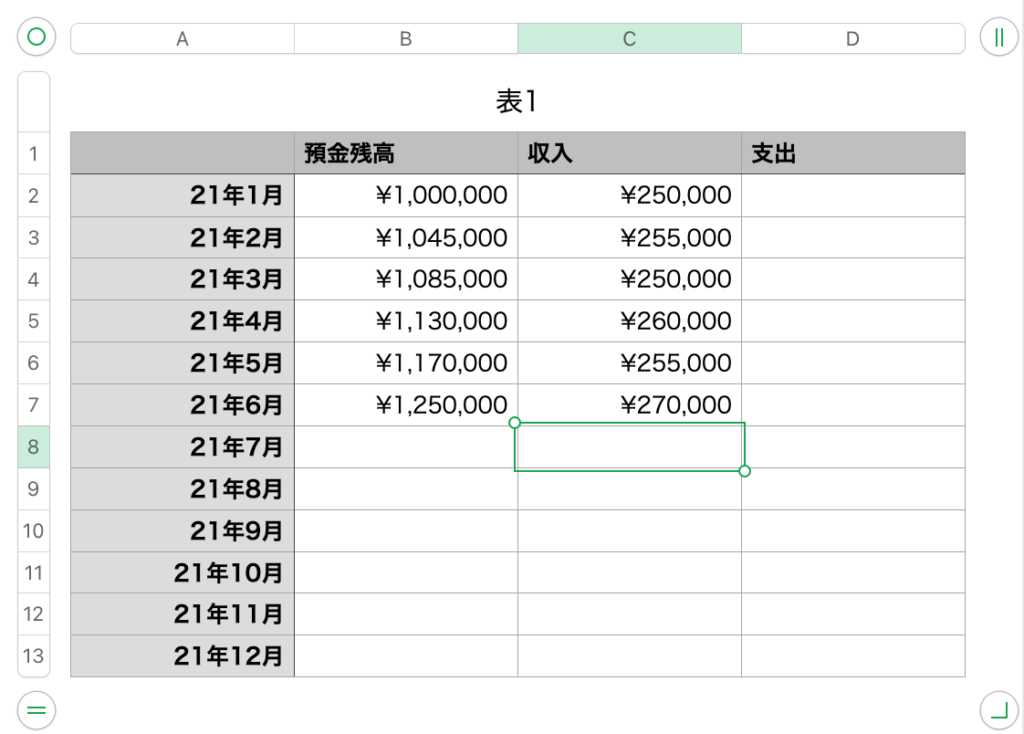

次に用意するのは銀行の預金通帳と会社の給与明細です。月末時点での預金残高と、その月の収入を記述していきましょう。ちなみに収入は実際に振り込まれる手取り額ではなく、社会保険料等が引かれる前の支給額そのものを記述しましょう。この時点で以下のようなイメージになるはずです。

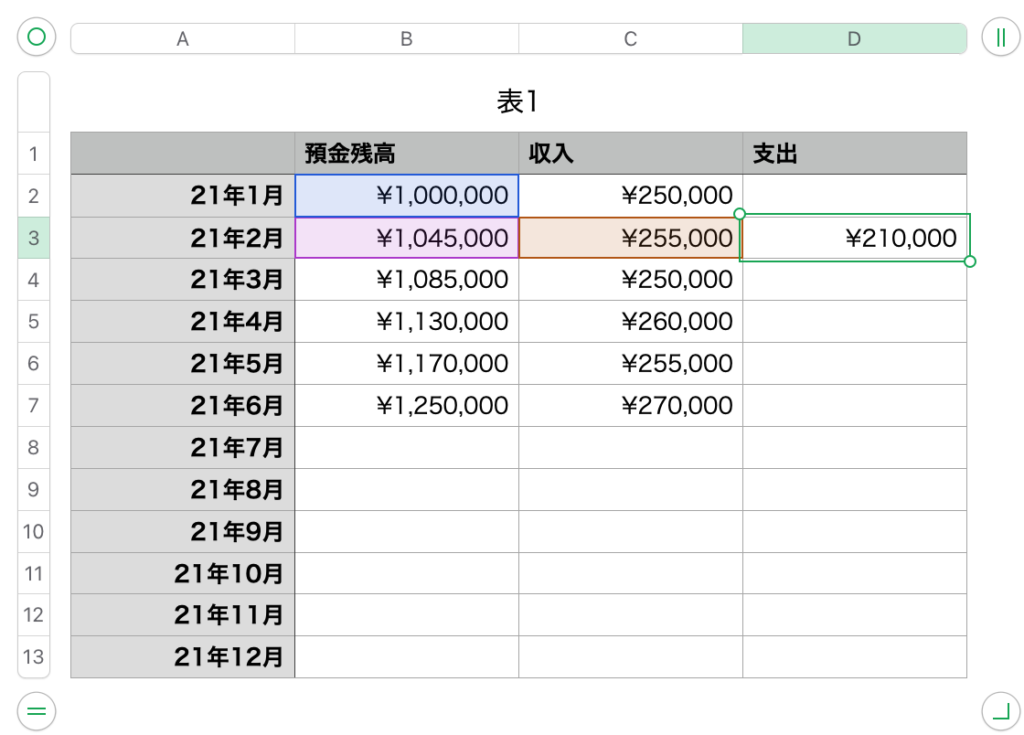

さて、ここからが大事なところです。D3のセルに「=B2+C3-B3」と入力します。以下のようなイメージです。

なんと、レシート等から支出の額をいっさい入力していないのに、今月の支出の額が計算できました! これは「今月末の預金残高=前月末の預金残高+今月の収入ー今月の支出」という等式を利用して、式を変形して「今月の支出=前月末の預金残高+今月の収入ー今月末の預金残高」と計算しているんですね。

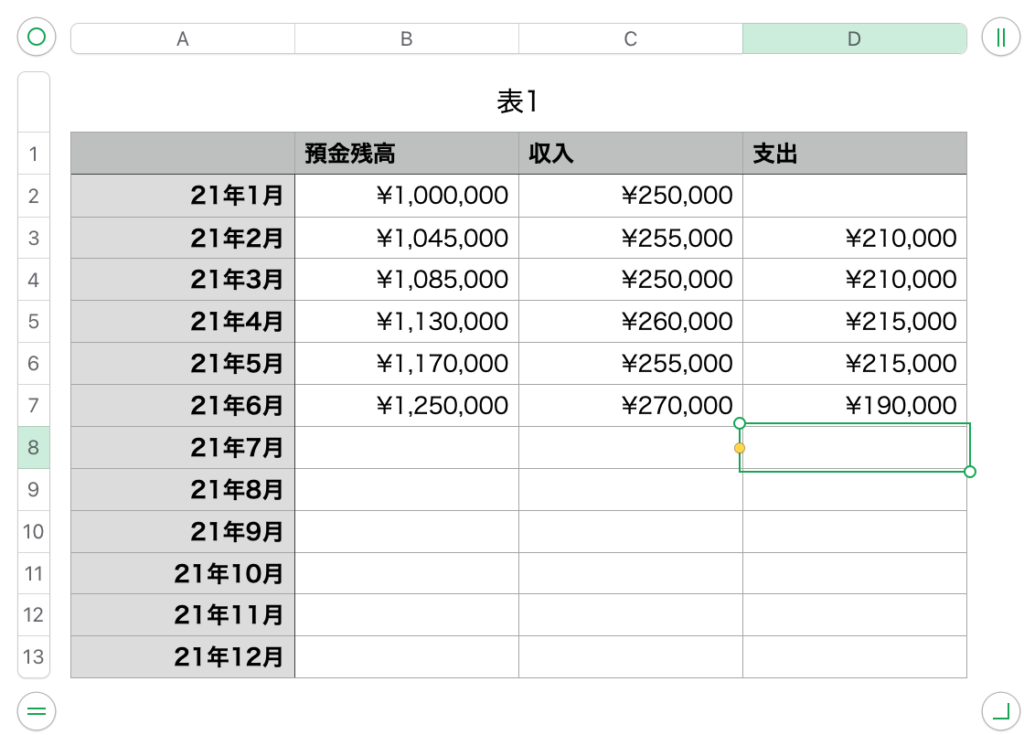

D3のセルを下までドラッグして、数式をコピーしましょう。以下のようなイメージです。

めでたく毎月の支出が計算できました! 数式で前月のデータが必要な都合上、一番上の行の支出だけは算出できませんが、そこはご愛嬌ということで。

ここまで完成したら「家計簿」などとファイル名をつけて保存しておきましょう。そして毎月このファイルを開いて、一番下の行に預金残高と収入を入力していくのです。支出の数式をコピーしていけば、毎月の支出は自動で計算されます。

なんちゃって家計簿のメリット

この方法はとにかく楽で、サボりによる中断が起こりにくいというメリットがあります。

たとえば毎月のレシートを家計簿につけるのをあるときサボってしまって、今月は先月サボった分と合わせて2ヶ月分も入力しなければならないとしましょう。考えただけでも面倒くさいですね。これをきっかけに家計簿をつけること自体をやめてしまうというシナリオが目に見えています。

ここで紹介したなんちゃって家計簿の場合、1ヶ月くらいサボったところでどうということはありません。捨ててしまうレシートと違って預金通帳はずっと持っているものですし、給与明細も簡単に捨てるものではないですよね。そして1ヶ月分のデータを入力するのは、預金残高と収入というたった2つの数字だけです。

計算式に預金残高を使用している都合上、「支出」とは「あなたがお財布からお金を出したタイミング」ではなく「あなたが銀行預金からお金を引き出したタイミング」で計上されます。そのため銀行を利用する際は、あまり大きな額を引き出すよりは、お財布に必要なだけ(ただし引き出しの手間が負担にならない程度にはまとまった額)を引き出すようにするとより正確な数字になるでしょう。

いくつかの助言

なんちゃって家計簿では、支出の細かい内訳は分かりません。キチンとした家計簿と違い入力するデータが少ないので、これは仕方がないことです。しかし、家計簿をまったくつけないのと、毎月の支出だけでも明らかになっている状態では、雲泥の差があります。ダイエットにおける体重計の役割と同じです。計ることが重要です。実態が分からないものは減らせません。

人間が使うお金の内訳というのは、毎月そんなに違うわけではありません。保険料や通信費など、固定費は毎月おおむね同じ額が引かれているでしょう。ときどきはこのなんちゃって家計簿とは別に、1ヶ月の支出を細かく分析してみることをおすすめします。

ここでも数式が役に立ちます。「食費」や「交通費」などといった細かい分類まで算出しようと思うとまたもや面倒くさくなってしまいますから、支出から保険料や通信費などの「固定費」を引いた額を「変動費」としてまとめてしまうのです。これだけでも家計の分析にはかなり効果があります。

なんちゃって家計簿を1年以上などの長い期間つけることができたら、表計算ソフトの機能を利用して折れ線グラフを表示してみるのもよいでしょう。支出の変動や預金残高の伸び具合を分かりやすく把握することができます。ストレスが多かった月は支出も多い、といった傾向が明らかになるかもしれません。

おわりに

私が編み出した「なんちゃって家計簿」に関する解説は以上です。私はかれこれ6年以上もこの方法で支出の把握を行っており、節約生活に努めています。

節約というのは慣れてしまえばゲームのようなもので、楽しいものです。本文中でダイエットの例を出しましたが、体重が減っていくのを見るように、支出が減っていったり預金残高が増えていったりするのを見るのは一つの楽しみになります。

最後までお読みいただきありがとうございました。では、楽しい節約ライフを!